不動産実務検定ブログ

2022/09/26

『減価償却を極めよう!』<第7回>

みなさん、こんにちは。

J-REC事務局の横山千穂です!

全8回シリーズでお送りしております

「減価償却を極めよう!」

▼ 「減価償却を極めよう!」<第1回>

https://www.j-rec.or.jp/blog/768

▼ 「減価償却を極めよう!」<第2回>

https://www.j-rec.or.jp/blog/771

▼ 「減価償却を極めよう!」<第3回>

https://www.j-rec.or.jp/blog/775

▼ 「減価償却を極めよう!」<第4回>

https://www.j-rec.or.jp/blog/778

▼ 「減価償却を極めよう!」<第5回>

https://www.j-rec.or.jp/blog/781

▼ 「減価償却を極めよう!」<第6回>

https://www.j-rec.or.jp/blog/785

第7回目の今回は

キャッシュフローをもっと残す

減価償却の仕方

についてお伝えしたいと思いますので、

ぜひ、最後までお付き合いくださいね♪

まず、具体例をあげてみたいと思います。

事例となるのは次のケースです。

■ 木造アパート 築20年

■ 価格 1,500万円

■ 建物価格 1,000万円

■ 利回り 20%

木造の場合は建物と設備を

分けてもいいですし

建物一体で償却してもいいので

それぞれのケースを比較して

シミュレーションしてみます。

まず、建物と設備を分ける場合。

◎ 建物7:設備3

このように分けた場合を想定してみます。

建物の価格が1,000万円ですので、

これを建物と設備に分けると

◎ 建物 700万円

◎ 設備 300万円

になります。

築20年なので、

◎ 建物 (22-20)+20×20%=6年

◎ 設備 15×20%=3年

で、償却できます。

▼ 計算方法説明しています!

https://www.j-rec.or.jp/blog/785

そうすると

◎ 建物 700万円÷6年=117万円

◎ 設備 300万円÷3年=100万円

償却することができます。

なので、

1年~3年までの建物設備の償却費の合計は、

◎ 117万円+100万円=217万円

になります。

4年目以降は建物だけになりますので

117万円償却していくことになります。

次に建物一体で償却していく場合は

1,000万円を6年で償却していきますので、

◎ 1,000万円÷6年=166万円

年間166万円償却できることになります。

先程設備と建物を分けた場合の

年間の償却額3年目までが217万円です。

一体で償却した場合が166万円なので

建物と設備を分けた方が、

◎ 217万円-166万円=51万円

1年目~3年目は51万円分

建物を一体として償却した場合の方が、

多く経費化できるということになります。

そうすると、

「だったら、建物と設備に分けた方が

たくさん経費ができていいじゃないか」

というふうに思いますよね。

ところが、

ちょっと次の表をご覧ください。

こちらの表の計算結果をみて

比較していきましょう。

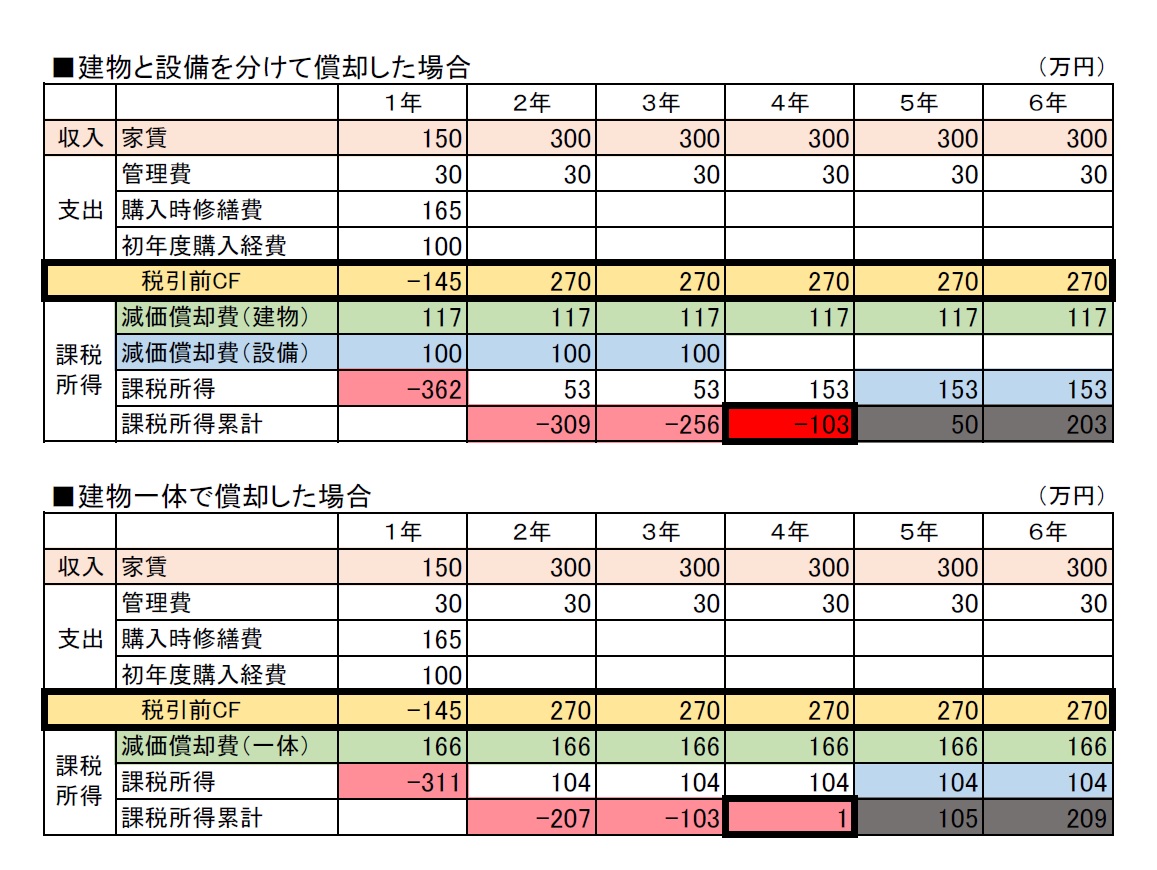

上の表は

建物と設備を分けて償却した場合

下の表は

建物一体で償却した場合

のシミュレーションになっています。

まずは上の表を見て下さい。

一番上が収入(家賃)になります。

利回り20%ですので、

年間300万円になるのですが、

初年度は空室が半分があったということで

150万円に減らしてます。

管理費は30万円。

購入時の修繕費は、

リフォームをしなければいけない部分が

ありますということを想定して、

165万円で計上しています。

初年度の購入経費は、

「担保の設定料」「移転の登記料」

諸々含めて100万円で計上。

ということで、

初年度の税引前CFが-145万円になります。

そして、減価償却費を建物と設備で分け

◎ 建物 117万円

◎ 設備 100万円

これを経費化してマイナスすると、

初年度は-362万円出るんです。

青色申告をすると、

3年間の繰延損失控除

というのができます。

なので、

2年度は+53万円の課税所得になるのですが、

これと初年度のマイナスを損益通算して

◎ -362万円+53万円=309万円

になりますので、

税金を払わなくていい

ということになります。

3年度も53万円のプラスですが

◎ -309万円+53万円=256万円

なので、

税金払わなくていいとなります。

そして、4年度。

4年目に損益通算しても

まだ-103万円残ってしまいますが、

実はこの時点で

欠損金繰越は打ち切りになります

累積損失の消滅は

なくなってしまうんです。

この103万円は5年度に

引き継ぐことができないので、

ここで終わりになるんです。

ということは

どういうことかと言うと、

103万円分経費を落とし過ぎた

ということなるんです。

次に下の表を見て下さい。

これは建物一体で償却した場合の

シミュレーションになります。

収入、支出は建物と設備を分けて

償却した場合と一緒です。

初年度の税引前CFが145万円、

違うのは減価償却を建物一体で

やっているので166万円になります。

なので、

課税所得は-311万円ということで

51万円経費が少なくなっています。

これを青色申告で3年間

繰り延べることができるので、

4年目までいくとちょうど

±0ぐらいになっています。

効率よく経費化できている

ということなんです

どういうことかというと、

建物一体で償却する方が

4年度、5年度、6年度に

設備で償却する分を

割り当てることが出来るので

建物と設備を分けて償却した場合よりも

課税所得が少なくなる

ところが、

税引前CFは同じですので

結果、建物一体で償却した方が

税金を払う金額が少なく、

より効率よくキャッシュフロー(CF)を

残すことができるということになるんです。

なので、

不動産投資をする場合には

投資をする前にこのような計算を

2種類シミュレーションして

どちらのパターンで償却する方がいいのか

土地と建物をいくらで分けたら

CFにどういう影響が与えるのか

ということを考えながら

購入することが大切になります。

もし、同じ物件を

同じ利回り、同じ金額で

買ったとしても、

このようなことを

解っているか解っていないかで

CFの値が5年後、10年後

全く違ってくることになります。

今回はここまでです。

次回は最終回です。

最終回もぜひお付き合い下さい♪

---------------------------------------------------

◆◆ ホームスタディー講座キャンペーン ◆◆

10/3~10/31の期間限定で実施します!

通常販売にはついていない受験チケットが、

なんと「無料」でついてくるのにもかかわらず、

1級2級ともに特別価格での販売!!!

そして、キャンペーンでしか販売しない

1・2級セットはさらにお買得です♪

詳細はもう少々お待ちください!

お楽しみにぃ~😊

---------------------------------------------------

■■ 不動産実務検定Tシャツ 販売中 ■■

ウラケンがYouTubeの時などに着用している

『不動産実務検定Tシャツ』販売中です!

※他のデザインもあります♪

▼ お申込&詳細はこちらから

https://www.j-rec.or.jp/topnewstopics/113

---------------------------------------------------

不動産実務検定は

「いつでも」「どこでも」「誰でも」

学べる講座になっています。

不動産の基礎から詳しく学べます!

ぜひ、ご受講下さいね!

▼ 受付中の講座はこちらから!

https://www.j-rec.or.jp/schedule

お申込心からお待ちしております♪

一般財団法人 日本不動産コミュニティー

J-REC事務局 横山千穂